九典制药主营业务为医药产品的研发、生产和销售,在独家剂型产品的带动下,公司2017年上市以来至2023年底,营收和利润年均复合增速超过30%。2024年前三季度信得过的配资股票,公司业绩延续较快增长趋势。伴随业绩增长,九典制药股价也水涨船高。

九典制药核心产品洛索洛芬钠凝胶贴膏近年来面临着集采降价、竞争加剧等风险。

面对业绩增长压力,九典制药储备了一批潜力产品,包括已经获批的酮洛芬凝胶贴膏,即将上市销售的消炎解痛巴布膏以及公司预计未来几年将获批的吲哚美辛凝胶贴膏、氟比洛芬凝胶贴膏等。

核心产品洛索洛芬钠凝胶贴膏贡献逾五成收入

九典制药成立于2001年,2017年在创业板上市。公司主营业务为医药产品的研发、生产和销售,产品主要包括药品制剂、原料药、药用辅料,其中药品制剂贡献主要的收入来源。

药品制剂产品中,洛索洛芬钠凝胶贴膏是九典制药的核心产品。公开资料显示,洛索洛芬钠凝胶贴膏为公司独家剂型产品,用于以下疾病及症状的消炎、镇痛:骨关节炎、肌肉痛、外伤后的肿胀疼痛。

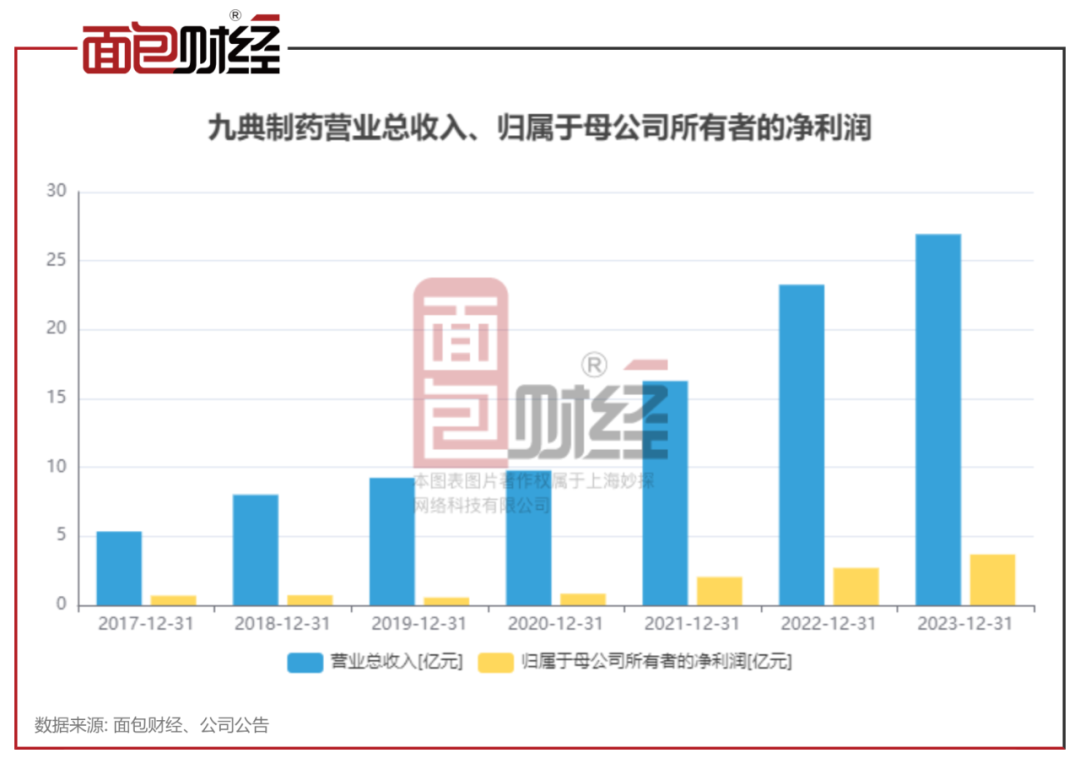

2023年,九典制药共实现收入26.93亿元,其中来自药品制剂的收入为22.36亿元。药品制剂中,洛索洛芬钠凝胶贴膏实现销售收入15.47亿元,同比增长18.7%;其他口服固体制剂实现销售收入6.89亿元,同比增长9.89%。洛索洛芬钠凝胶贴膏在公司2023年整体收入中的占比超过五成。

九典制药其他产品还包括酮洛芬凝胶贴膏、泮托拉唑钠肠溶片、乙酰半胱氨酸颗粒、琥珀酸亚铁片、瑞舒伐他汀钙片等。

上市以来业绩表现强势

2017年上市至2023年,九典制药营收从5.35亿元上升至26.93亿元,年均复合增长率约31%;同期的归母净利润从0.69亿元上升至3.68亿元,年均复合增长率达到约32%。

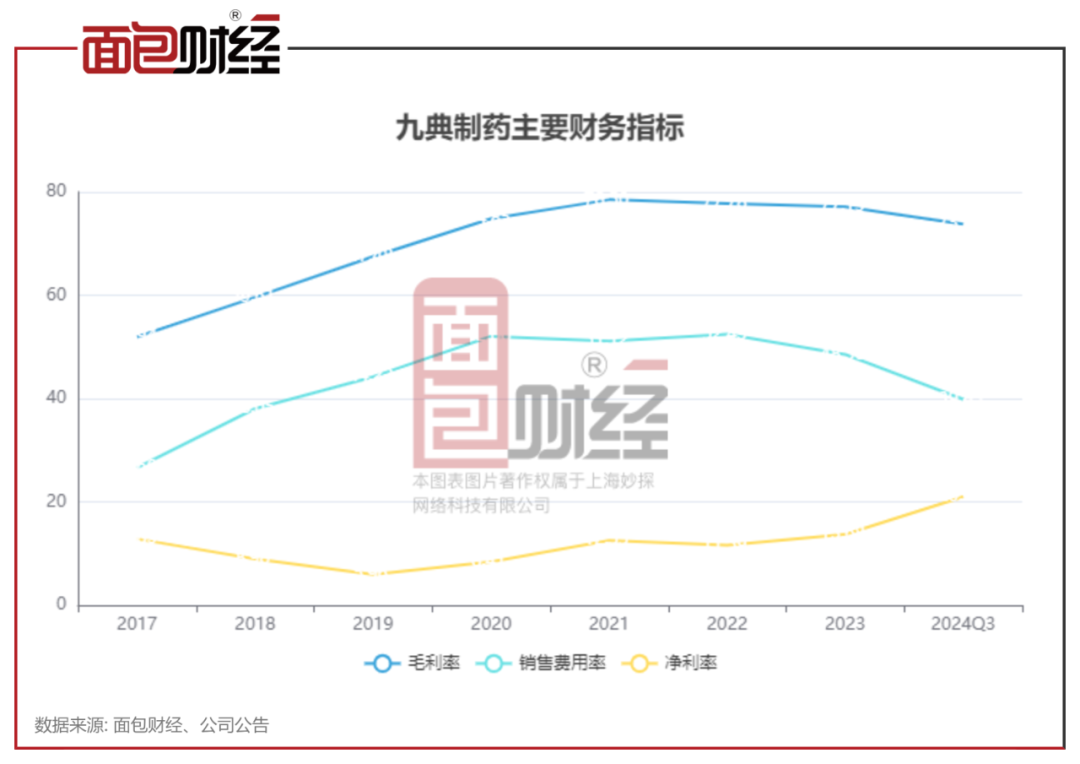

九典制药的毛利率从2017年至2021年持续上升,其后受集采降价等因素影响毛利率有所下滑,但仍保持在70%以上;同时,受益于销售费用率下降明显,公司近年来净利率明显上升。

2024年前三季度,九典制药维持较快增长趋势,营收同比增长13.36%至21.46亿元;归母净利润同比增长45.08%至4.5亿元。第三季度,公司营收、归母净利润同比增速较二季度有所加快。

在近期公司发布的一份投资者关系活动记录表中,2024年度公司营业收入预计是同比增长10-20%,扣非净利润预计是同比增长30-40%。

核心产品面临集采、竞争加剧压力,储备产品较丰富

不过,洛索洛芬钠凝胶贴膏面临集采降价、竞争加剧等风险,未来是否会对九典制药的业绩增长持续性产生影响,值得留意。

公开资料显示,2022年以来洛索洛芬钠凝胶贴膏陆续在多个省份被集采。

以3贴/盒包装数量(下同)的洛索洛芬钠凝胶贴膏为例,该产品在2022年广东联盟双氯芬酸等药品集中带量采购中的中标价格为54.56元/盒;2024年上半年,该产品在京津冀“3+N”联盟部分西药和中成药带量联动采购中的中标价格为54.57元/盒。

九典制药近期对投资者表示,洛索洛芬钠凝胶贴膏现有20多个行政区域已执行省级集采,集采中标地区已全部执行,仅有北京、上海、湖北、山东尚未开展集采。

公开资料显示,九典制药前三季度贴膏剂销售总额为 11.69 亿元,同比增长6.46%,销售数量同比增长 60.63%。其中院内实现销售收入 10.04 亿元,同比减少 4.04%;院外实现销售收入1.65 亿元,同比增长 219.28%。

此外,根据国家药品监督管理局药品审评中心信息显示,目前已有多家企业完成洛索洛芬钠凝胶贴膏的生物等效性试验,还有部分企业完成三期临床试验。九典制药的洛索洛芬钠凝胶贴膏长期来看或面临更激烈的竞争。

不过,九典制药也储备了一批潜力产品,包括已经获批的酮洛芬凝胶贴膏,以及即将上市销售的消炎解痛巴布膏。同时,公司预计 2025 年将获批吲哚美辛凝胶贴膏和氟比洛芬凝胶贴膏。预计 2026 年获批的外用制剂有洛索洛芬钠贴剂、酮洛芬贴剂、氟比洛芬贴剂、克立硼罗软膏、双氯芬酸二乙胺乳剂、盐酸丁卡因凝胶。

董监高减持情况

另外值得关注的是,九典制药部分董监高近年来有所减持。

12月5日,九典制药发布关于股东减持股份实施完毕的公告。公司监事梁胜华在9月30日至12月4日期间累计减持35000股。根据不完全统计,九典制药董监高近3年累计减持超过750万股,累计减持金额超过2亿元。

截止本公告日信得过的配资股票,股东高兴江已累计质押股份2975.0万股,占其持股总数的15.45%。本次质押后永兴材料十大股东的累计质押股份占持股比例(占持股比例的计算以公司最新一期财务报表公布的十大股东的持股总数为基准)见下图: